○三原村納税貯蓄組合助成金等に関する規則

平成15年1月7日

規則第1号

(目的)

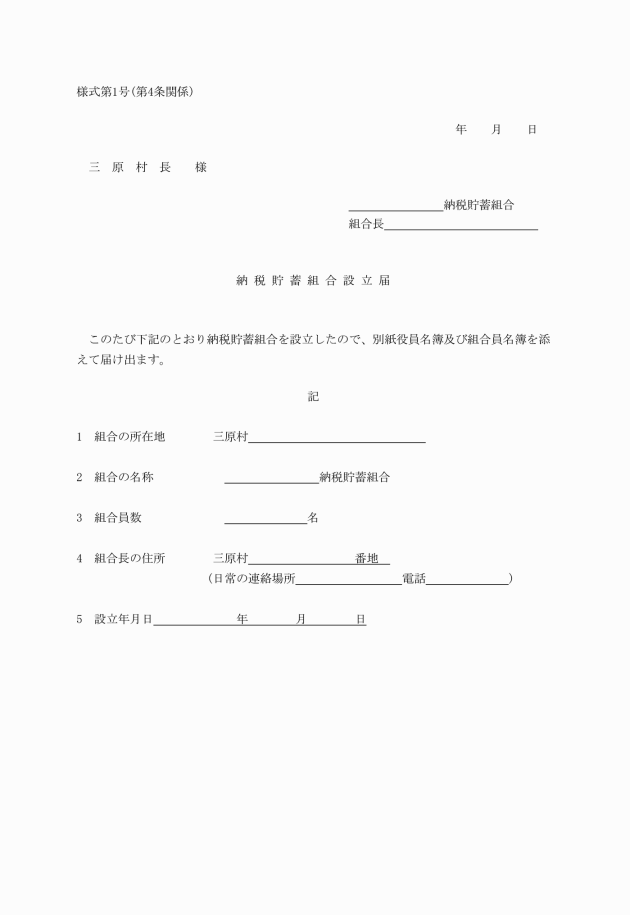

第1条 この規則は、租税の納付を目的として組織される納税貯蓄組合(以下「組合」という。)について、助成の措置等を講ずることにより、その健全な発展を図り、納税を容易かつ確実にすることを目的とする。

(助成金交付の対象税目)

第2条 助成金の対象となる税目は、普通徴収に係る個人の村民税、固定資産税、軽自動車税及び国民健康保険税(以下「村税」という。)とする。

(助成金交付の対象組合)

第3条 助成金は、組合員(法人を含む。以下同じ。)が10人以上の組合に対して交付する。ただし、在地条件により組合員の数がこの条で指定する員数によることを不便と認めた場合は、適宜増減することができる。

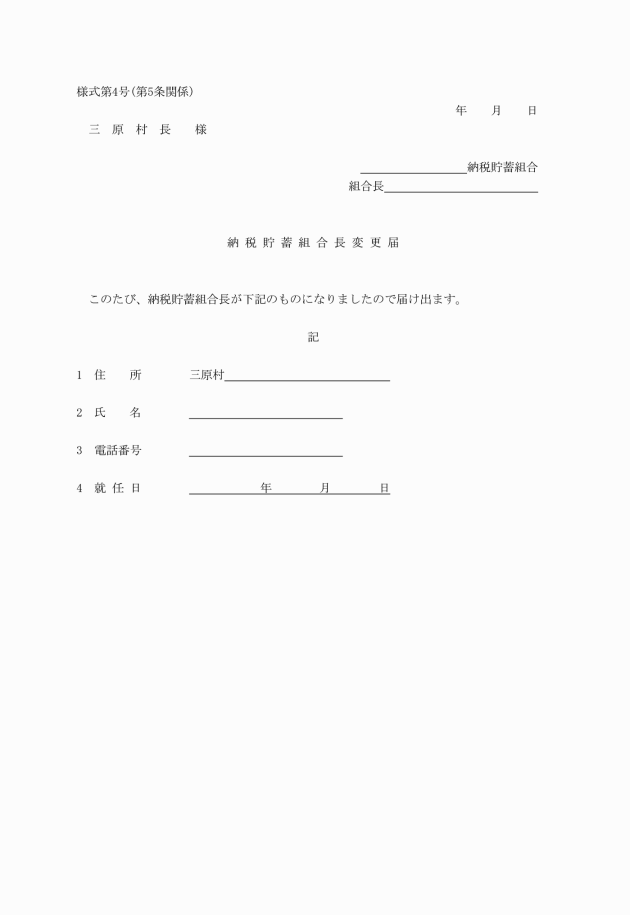

(組合役員変更の届出)

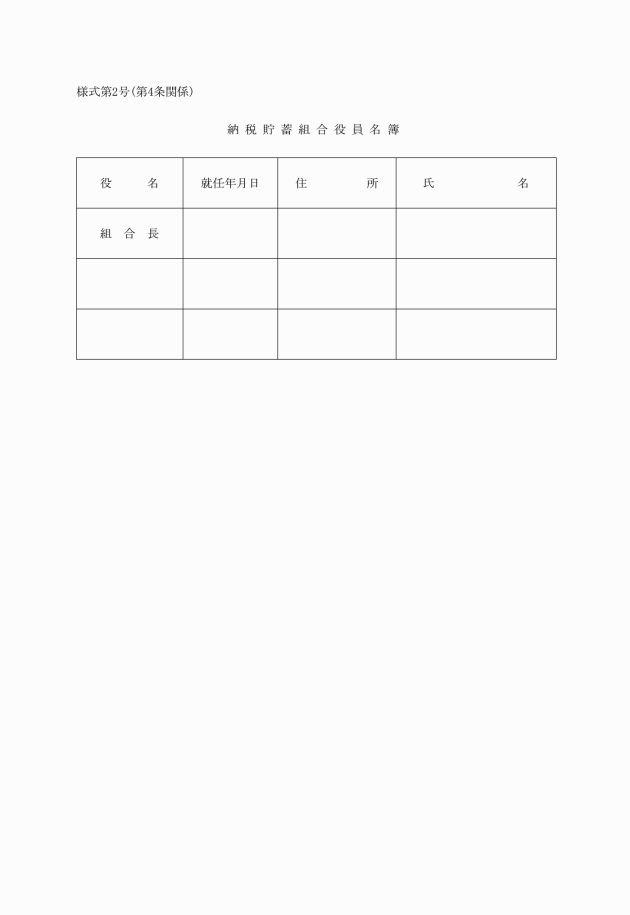

第5条 組合の役員を変更したときは、組合長は、変更後5日以内に納税貯蓄組合長変更届(様式第4号)を村長に提出しなければならない。

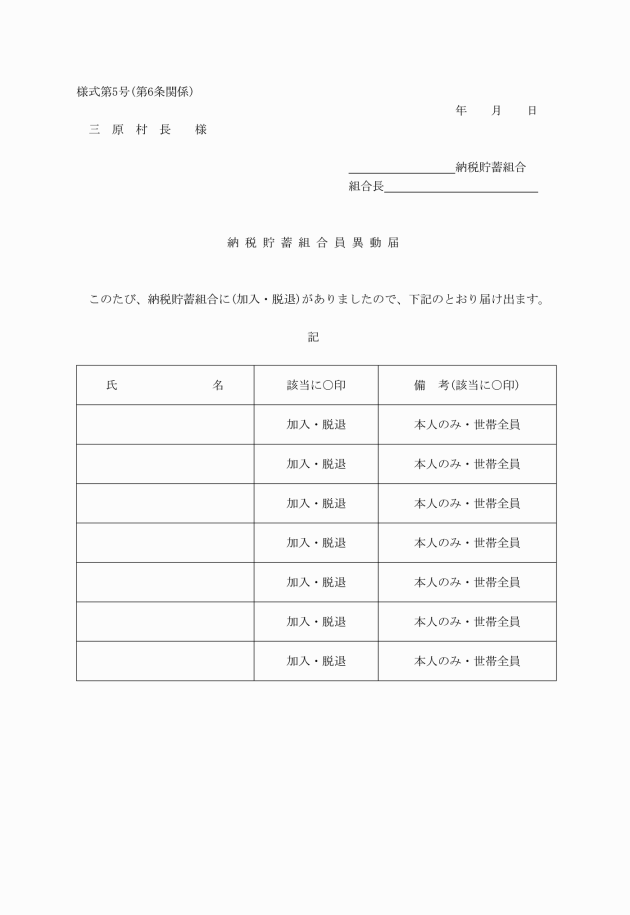

(組合加入・脱退の届出)

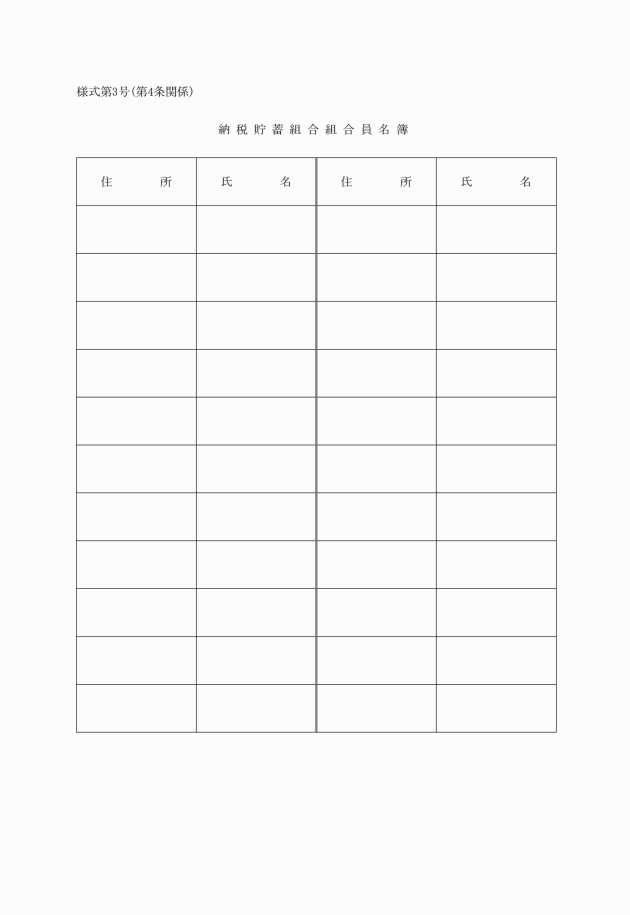

第6条 納税者が新たに組合に加入し、又は脱退したときは、組合長は、当該加入又は脱退の日後、最も近い村税の納期限3週間前までに、組合員異動届(様式第5号)を村長に提出しなければならない。

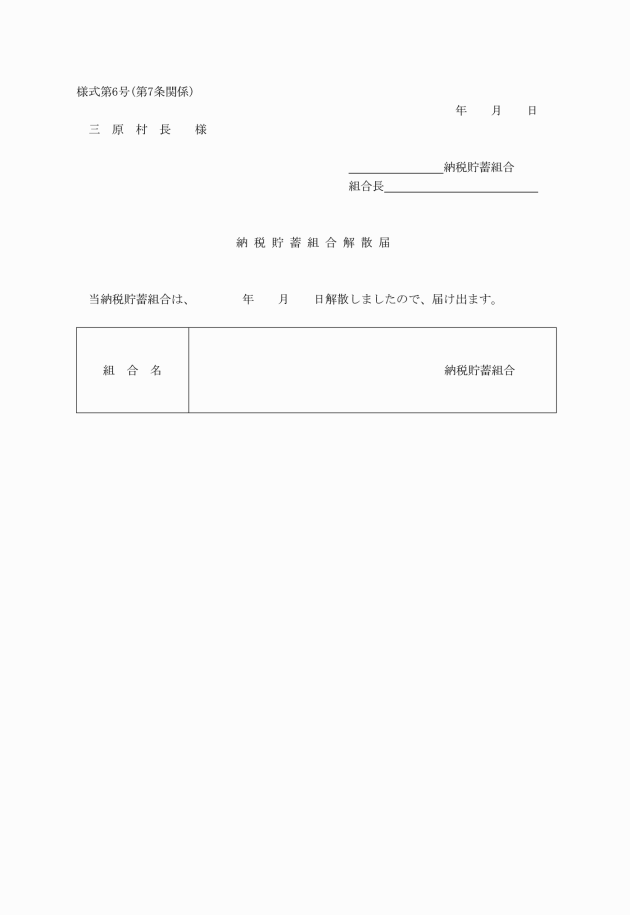

(組合解散の届出)

第7条 組合が解散したときは、組合長であった者又はその代理者は、解散後5日以内に納税貯蓄組合解散届(様式第6号)を村長に提出しなければならない。

(助成金の金額等)

第8条 毎年4月1日から3月末日を終期とする期間における納税貯蓄組合法(昭和26年法律145号)第10条第1項に規定する事務に必要な費用の合計額(1人1税目1期分を1件とし、納付件数に1件200円を乗じて得た額を限度とする。ただし、納付件対象数の100分の90以上が納期内納付された組合に限る。)

2 納期前に全期分を納付した村税等については、全期分を1件とする。ただし、国民健康保険税については、それぞれの納期内に納付したものとみなす。

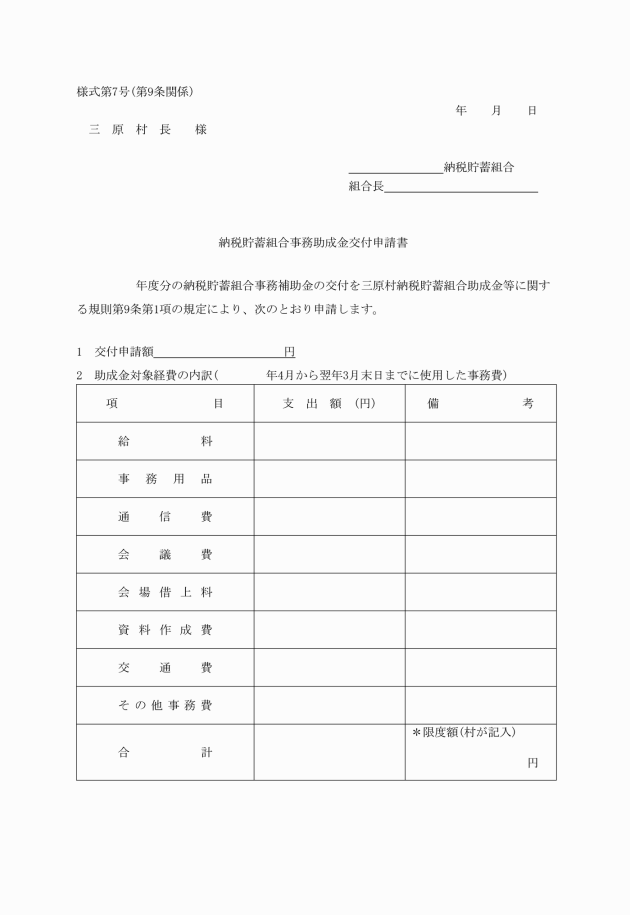

(助成金の申請及び交付の時期)

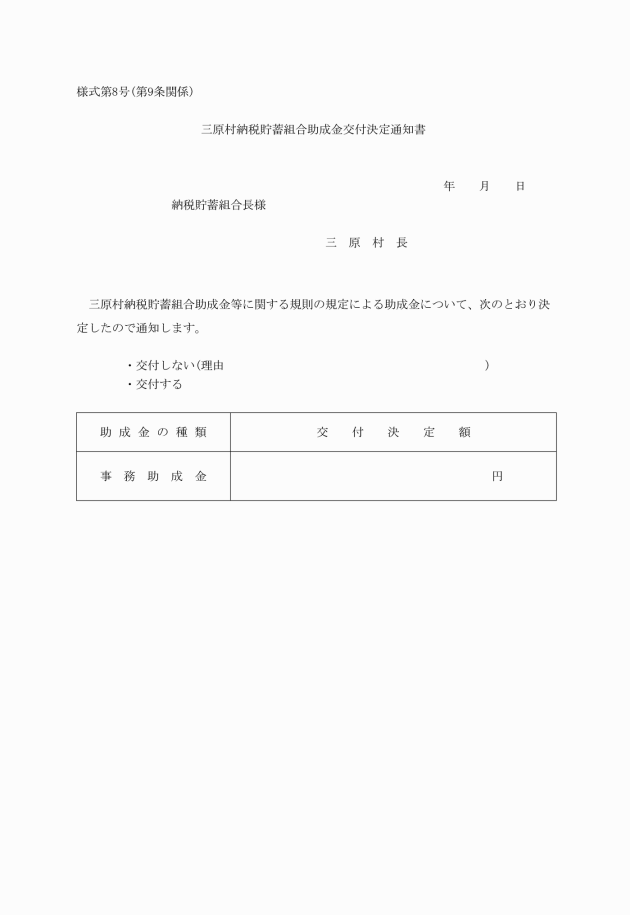

第9条 助成金の交付を受けようとする組合長は、当該年度の3月末日までに、納税貯蓄組合事務助成金交付申請書(様式第7号)を村長に提出しなければならない。

2 村長は、助成金の交付を決定したときは、交付決定通知書(様式第8号)により、組合長に通知するものとする。

3 事務助成金は、4月に交付する。

(助成金の使途の制限)

第10条 助成金は、組合の事務に必要な経費以外に充ててはならない。

(助成金の減額)

第11条 前条の規定に違反した場合は、その後において助成金を交付する際に、その助成金の全部又は一部を減額して交付することがある。

(表彰)

第12条 村長は、組合の運営について著しく功績のあったものがあるときは、これを表彰することができる。

第13条 この規則に定めるもののほか、必要な事項は、村長が別に定める。

附則

(施行期日)

1 この規則は、公布の日から施行し、平成14年度課税分の村税から適用する。