○三原村国民健康保険税条例の旧被扶養者に係る条例減免の取扱要領

平成20年7月8日

要領第2号

(趣旨)

第1条 後期高齢者医療制度の創設に伴い、制度創設時の後期高齢者又は制度創設後に75歳に到達する者又は65歳以上で後期高齢者医療広域連合の障害認定を受けた者が被用者保険から後期高齢者医療制度に移行することにより、当該被保険者の被扶養者から国保被保険者となった者(以下「旧被扶養者」という。)について、被用者保険の被扶養者であった期間に保険料を賦課されていなかったことに対して、国保被保険者となったことで新たに保険税を負担することとなるため、当該被扶養者であった者について、激変緩和措置として当分の間後期高齢者医療制度と同様の保険税負担軽減措置を、三原村国民健康保険税条例(平成12年三原村条例第17号。以下「条例」という。)第25条の2第1項第2号の規定による減免として講じるための取扱いについて必要な事項を定めるものとする。

(定義)

第2条 この要領における用語の意義は、次のとおりとする。

(1) 所得割額 基礎課税額及び後期高齢者支援金等課税額の所得割額をいう。

(2) 資産割額 基礎課税額及び後期高齢者支援金等課税額の資産割額をいう。

(3) 被保険者均等割額 基礎課税額及び後期高齢者支援金等課税額の被保険者均等割額をいう。

(4) 世帯別平等割額 基礎課税額及び後期高齢者支援金等課税額の世帯別平等割額をいう。

(旧被扶養者の要件)

第3条 旧被扶養者である被保険者は、次の各号のいずれにも該当する者とする。

(1) 被保険者の資格を取得した日において、65歳以上である者

(2) 被保険者の資格を取得した日の前日において、次のいずれかに該当する者(当該資格を取得した日の前日において、高齢者の医療の確保に関する法律(昭和57年法律第80号)の規定による被保険者となった者に限る。)の被扶養者であった者

ア 健康保険法(大正11年法律第70号)の規定による被保険者(同法第3条第2項の規定による日雇特例被保険者を除く。)

イ 船員保険法(昭和14年法律第73号)の規定による被保険者

ウ 国家公務員共済組合法(昭和33年法律第128号)又は地方公務員等共済組合法(昭和37年法律第152号)に基づく共済組合の組合員

エ 私立学校教職員共済法(昭和28年法律第245号)の規定による私立学校教職員共済制度の加入者

オ 健康保険法第126条の規定により日雇特例被保険者手帳の交付を受け、その手帳に健康保険印紙を貼り付けるべき余白がなくなるに至るまでの間にある者(同法第3条第2項ただし書の規定による承認を受けて同項の規定による日雇特例被保険者とならない期間内にある者及び同法第126条第3項の規定により当該日雇特例被保険者手帳を返納した者を除く。)

(資格取得の手続等)

第4条 被用者保険の被保険者が後期高齢者医療制度の対象となったことにより、その被扶養者が新たに国民健康保険の被保険者となった場合、被用者保険の保険者が発行する「資格喪失証明書」等によって、被保険者及び被扶養者の資格喪失年月日、生年月日等を確認し、当該新たに国民健康保険の被保険者となった者が旧被扶養者に該当するかどうかを判断するものとする。

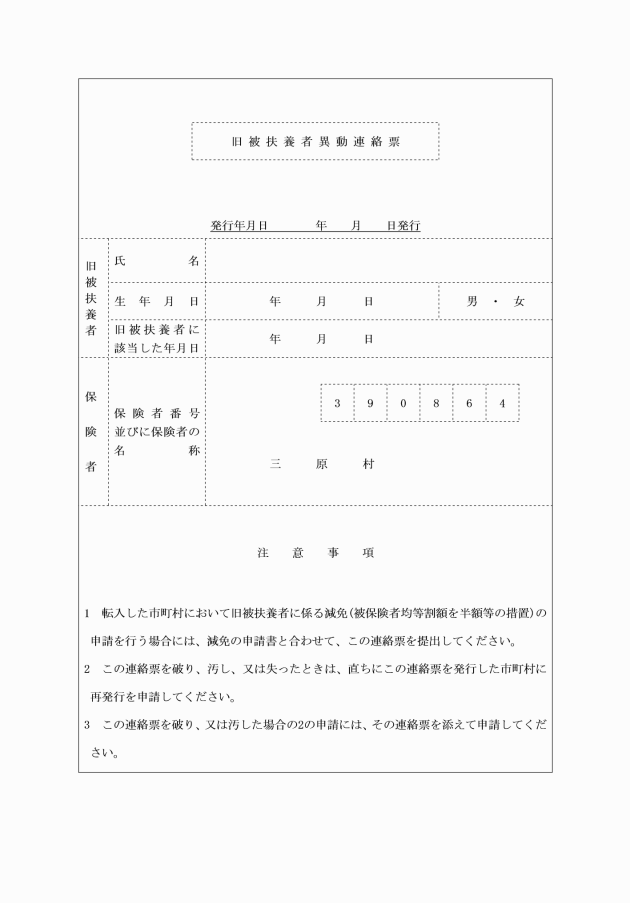

2 他市町村からの転入により資格取得した者については、「旧被扶養者異動連絡票」等により、前項と同様の判断を行うが、これにより難い場合は、保険者間で連絡調整を行うものとする。

(減免の適用)

第5条 三原村国民健康保険税の減免は、申請があった日以後の最初に到来する納期に係る国民健康保険税から適用する。ただし、特別の事情により申請書等の提出が遅れた場合は、減免の理由が生じた日以後に到来する納期分から適用することができる。

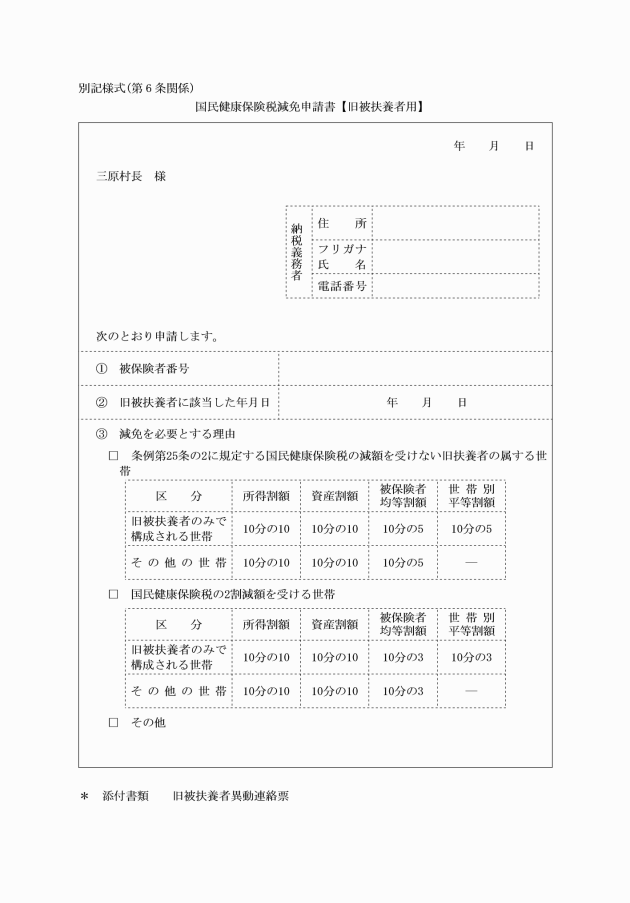

(1) 旧被扶養者に係る所得割額及び資産割額については、所得及び資産の状況にかかわらず、これを免除する。

(2) 旧被扶養者に係る被保険者均等割額については、資格取得日の属する月以後2年を経過する月までの間に限り次の割合により、これを減免する。ただし、減額賦課5割、7割軽減該当世帯に属する旧被扶養者については減免を行わない。

ア 減額賦課非該当世帯に属する旧被扶養者:5割

イ 減額賦課2割軽減該当世帯に属する旧被扶養者:軽減前の額の3割

(3) 旧被扶養者のみで構成される世帯に限り、旧被扶養者の属する世帯に係る世帯別平等割額については、資格取得日の属する月以後2年を経過する月までの間に限り次の割合により、これを減免する。ただし、旧被扶養者が属する世帯が、減額賦課5割、7割軽減該当世帯又は特定世帯(国民健康保険法施行令(昭和33年政令第362号)第29条の7第2項第8号イに規定する特定世帯をいう。)である場合は、減免を行わない。

ア 減額賦課非該当世帯:5割

イ 減額賦課2割軽減該当世帯:軽減前の額の3割

ウ 減額賦課非該当の特定継続世帯 特定継続世帯に該当することによる世帯別平等割2.5割の軽減前の額の2.5割

エ 減額賦課2割軽減該当の特定継続世帯 特定継続世帯に該当することによる世帯別平等割2.5割の軽減及び減額賦課2割軽減前の額の1割

(4) その他旧被扶養者に係る減免の取扱いについては、他の条例減免と同様に行うこととする。

(減免の申請)

第6条 国民健康保険税の減免を受けようとする者(以下「申請者」という。)は、条例第25条の2第2項の規定により、国民健康保険税減免申請書【旧被扶養者用】(別記様式。以下「申請書」という。)を村長に提出しなければならない。ただし、翌年度以降の申請については、当初の申請書をもって翌年度以降も申請があったものとみなすこととする。

(減免の通知)

第7条 国民健康保険税の減免の決定及び終了の通知は、当該減免の反映した納税通知書を送付する際に併せて通知するものとする。

(管理方法)

第8条 減免申請時において、「旧被扶養者管理簿」を作成するものとする。

2 当該被保険者が村外に転出する場合は、「旧被扶養者異動連絡票」を交付し、転入先の市町村において資格取得の際に提示するよう指導することとする。

3 旧被扶養者が死亡し、又は他保険に異動した場合等は、減免を終了し、「旧被扶養者管理簿」を閉鎖する。

(減免の取消し)

第9条 村長は、条例第22条第2項の規定による申告があったとき、又は虚偽の申請その他不正の行為により国民健康保険税の減免を受けたことを知ったときは、直ちにその者に係る国民健康保険税の減免措置を取り消すものとする。

(減免後の変更)

第10条 村長は、減免の決定後に旧被扶養者に係る課税額等に変更が生じたときは、新たに減免額を決定することができる。この場合において、再度減免の申請があったものとみなし、第5条の規定に基づき減免額を決定する。

(その他)

第11条 この要領に定めるもののほか、必要な事項は、村長が別に定める。

附則

この要領は、公布の日から施行し、平成20年4月1日から適用する。

附則(平成22年3月31日要領第1号)

この要領は、平成22年4月1日から施行する。

附則(平成25年12月17日要領第2号)

この要領は、公布の日から施行し、平成25年4月1日から適用する。

附則(令和4年3月29日要領第1号)

この要領は、公布の日から施行する。

附則(令和4年3月31日要領第2号)

この要領は、令和4年4月1日から施行する。

附則(令和7年3月27日要領第1号)

この要領は、公布の日から施行する。